KSeF – czyli dlaczego wdrażany jest Krajowy System e-Faktur

Krajowy System e-Faktur, zwany powszechnie KSeF to nowy proces wystawiania i odbierania faktur dokumentujących transakcje wykonywane przez podmioty posiadające siedzibę w Polsce i polską rejestrację podatkową.

Korzystanie z KSeF jest obecnie dobrowolne, jednak już teraz warto wiedzieć, dlaczego ma on docelowo objąć wszystkich podatników VAT. Przypomnijmy, iż już od 1 lipca 2024 r. obejmie on podatników VAT czynnych, zaś od 1 stycznia 2023 – podatników VAT zwolnionych.

Polska będzie czwartym krajem UE, który wdroży system elektronicznego fakturowania. W 2017 r. zrobiły to Włochy, rok później Hiszpania, a w 2019 Portugalia. System elektronicznego fakturowania podjęły również Francja, Węgry, Grecja i Turcja.

Według założeń projektu ViDA “VAT in the Digital Age” obowiązek wprowadzenia e-faktur docelowo ma dotyczyć wszystkich krajów Unii Europejskiej. E-faktury wszystkie kraje UE mają wprowadzić do 2028 r.

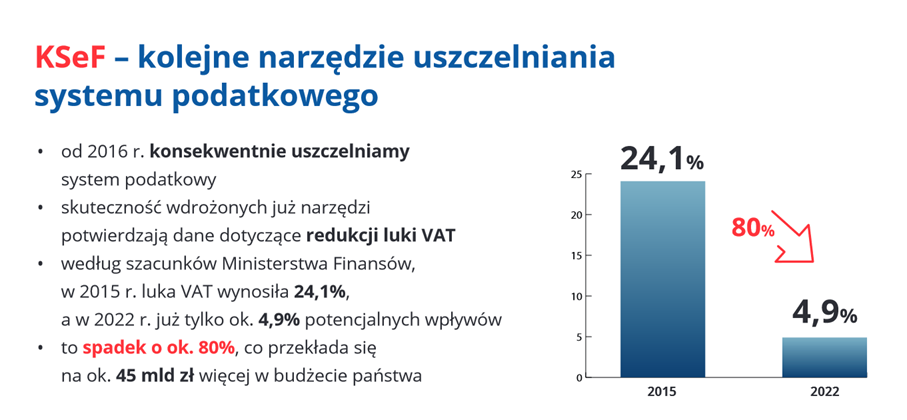

Jeśli zadajesz sobie pytanie co jest przyczyną takich działań, odpowiedź jest prosta: luka w VAT.

W roku 2019 luka VAT wynosiła 134 miliardy euro w samej Unii Europejskiej. Rok później była niższa o blisko 31 miliardów euro, tylko dzięki cyfryzacji obiegu faktur, a w efekcie uszczelnieniu systemu.

Wstępne szacunki określają, że obligatoryjny system KSeF będzie obsługiwał ponad 2,5 mld e-faktur rocznie. E-faktury będą wystawiane w czasie rzeczywistym. Obecnie wystawienie faktury zajmuje ok. 20 sekund.

Źródło: Ministerstwo Finansów

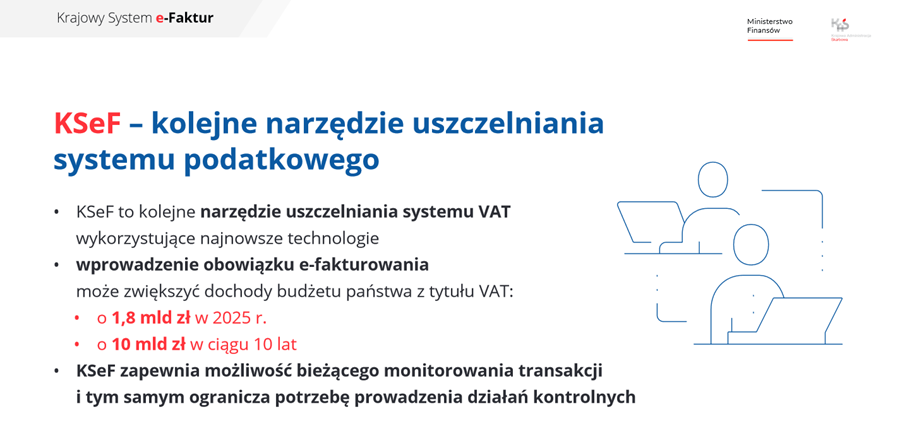

Biorąc pod uwagę globalną skalę oszustw podatkowych, nie wydaje się niczym zaskakującym wprowadzenie systemu, którego celem będzie sprawniejsza kontrola transakcji opodatkowanych VAT przez organy podatkowe.

Powszechnie przyjmuje się, iż KSeF zapewni:

- sprzedawcom – wystawianie faktur w ustrukturyzowanej w jednolitej formie, w sposób zapewniający zgodność faktury z wymogami ustawy o VAT oraz określający jednoznacznie datę jej wystawienia, a także korygowania faktur ustrukturyzowanych, wystawionych w systemie KSeF w analogicznej formie,

- nabywcom – odbiór faktur ustrukturyzowanych,

- sprzedawcom i nabywcom – dostęp do faktur wystawionych w KSeF,

- organom podatkowym – dostęp do faktur wystawionych w KSeF oraz prowadzenie na nich analiz i kontroli.

Data publikacji: 06.12.2023