Jak przygotować się na wdrożenie KSeF

W ostatnim czasie w Polsce zachodzi szereg różnego rodzaju zmian, zarówno o charakterze prawnym, jak i podatkowym. Jedną z takich nowelizacji jest właśnie wprowadzenie KSeF, czyli Krajowego Systemu e-Faktur.

KSeF to narzędzie informatyczne, które ma na celu ułatwienie i usprawnienie procesu wystawiania, przesyłania oraz przechowywania faktur ustrukturyzowanych. Jest to element szerzej zakrojonych działań mających na celu uproszczenie procedur podatkowych i wspieranie elektronicznej wymiany dokumentów w celu zwiększenia efektywności i ograniczenia biurokracji.

Jak przygotować się jednak na wdrożenie KSeF w życie w swojej firmie?

Czym jest Krajowy System e-Faktur? Od kiedy obowiązkowy KSeF?

Do tej pory korzystanie z Krajowego Systemu e-Faktur nie jest jeszcze obowiązkowe. Sytuacja ta ma się zmienić wraz z początkiem lipca 2024 roku – wtedy ma być on obligatoryjny dla czynnych podatników VAT. Natomiast wraz z dniem 1 stycznia 2025 roku ma on stać się obowiązkowy także dla podatników zwolnionych z VAT podmiotowo oraz przedmiotowo.

Pierwszym krokiem do przygotowania się do wdrożenia KSeF w życie jest dokładne zrozumienie, czym jest Krajowy System e-Faktur, jak działa i jakie są jego cele. To pomoże zidentyfikować korzyści i wyzwania związane z wdrożeniem systemu. Jak wynika z uzasadnienia projektu ustawy o KSeF, wprowadzenie tego systemu ma na celu przede wszystkim usprawnienie procesów podatkowych. System ma na celu znaczną redukcję ilości papierowych dokumentów i ręcznych procesów związanych z fakturami.

Stanowi on jednak narzędzie przede wszystkim dla urzędu skarbowego – pozwala bowiem na nadzór nad procesem wystawiania faktur i znajdowanie ewentualnych nieprawidłowości. Kolejnym celem wprowadzenia tego rozwiązania jest optymalizacja kosztów. Faktury ustrukturyzowane pomagają ograniczyć koszty związane z drukowaniem, dostarczaniem i przechowywaniem dokumentów papierowych.

Jak przygotować się na wdrożenie KSeF w życie?

Wprowadzenie Krajowego Systemu e-Faktur wiąże się z obowiązkami prawnymi zarówno dla wystawców, jak i odbiorców faktur. Przepisy regulujące kwestie związane z tym systemem w Polsce są szczegółowe i obejmują m.in. kwestie podpisywania, przesyłania i przechowywania dokumentów. Firmy i przedsiębiorstwa są zobowiązane do przestrzegania tych przepisów.

Drugim krokiem, który warto podjąć w celu zaimplementowania KSeF w swoim przedsiębiorstwie jest decyzja w zakresie autoryzacji. Uwierzytelnianie to proces potwierdzania identyfikacji użytkownika lub urządzenia, mający na celu zapewnienie bezpiecznego dostępu do konkretnych zasobów, systemów lub usług. W erze cyfrowego rozwoju istnieje wiele różnych metod uwierzytelniania, które mają zastosowanie również w kontekście regulacji dotyczących Krajowego Systemu e-Faktur.

W głównej mierze istnieje pięć fundamentalnych metod uwierzytelniania w ramach KSeF:

- Profil Zaufany

- Podpis Kwalifikowany.

- Podpis Kwalifikowany bez atrybutu NIP lub PESEL.

- Pieczęć Kwalifikowana.

- Unikalny TOKEN autoryzujący, który jest wygenerowany i przypisany do konkretnego podatnika lub uprawnionego podmiotu wraz z ich właściwymi uprawnieniami (ciąg 40 znaków alfanumerycznych).

Dzięki tym metodom, systemy KSeF mogą zapewnić bezpieczne i jednoznaczne uwierzytelnianie użytkowników, co jest kluczowe w kontekście przetwarzania faktur ustrukturyzowanych i zachowania zgodności z przepisami regulującymi ten proces.

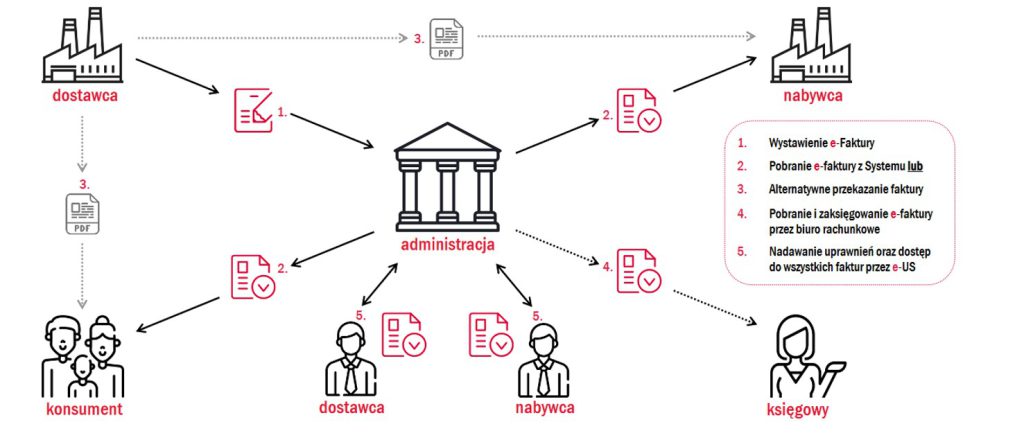

Trzeci krok dotyczy zaś tego, komu powinniśmy nadać dostęp do naszych danych w systemie KSeF. Warto zaznaczyć, że w ramach Krajowego Systemu e-Faktur istnieją dwa rodzaje uprawnień. Pierwsze z nich to uprawnienia pierwotne, które zostają przyznane pierwszej osobie, która loguje się do KSeF. Ta osoba, wskazana w wniosku lub zalogowana za pomocą pieczęci elektronicznej, otrzymuje pełen dostęp do wszystkich funkcji KSeF. Ma możliwość wykonywania wszystkich czynności, takich jak wystawianie faktur, odbieranie faktur, zarządzanie uprawnieniami innych użytkowników itp.

Dodatkowo osoba o uprawnieniach pierwotnych może przypisać uprawnienia wtórne innym użytkownikom. Uprawnienia te mogą obejmować m.in. możliwość wystawiania faktur, odbierania faktur, zarządzania uprawnieniami innych użytkowników itp. Nadanie takich uprawnień może nastąpić poprzez złożenie wniosku w formie papierowej w Urzędzie lub za pośrednictwem pieczęci elektronicznej. Takie uprawnienia wtórne mogą być nadane np. dla biura rachunkowego czy też księgowej w danym przedsiębiorstwie.

Warto także pamiętać o tym, że nadanie takich uprawnień wtórnych dla biura rachunkowego oznacza, że pracownicy biura będą widzieć faktury zakupowe i sprzedażowe, dla których dany podmiot posiada uprawnienia, chyba że ograniczenie uprawnień nastąpi w oprogramowaniu komercyjnym. Nadanie, zmiana lub usunięcie takich uprawnień będą możliwe bądź przez przeznaczony do tego interfejs udostępniony przez MF, bądź przez Portal Podatkowy, bądź poprzez pisemne zawiadomienie właściwego naczelnika urzędu skarbowego. Możliwe będzie upoważnienie więcej niż jednej osoby (podmiotu) do autoryzacji w systemie, w tym także osób nieposiadających polskiego NIP lub numeru PESEL.

O czym pamiętać przy wejściu w życie KSeF?

Czwarty krok powiązany jest z tym, że KSeF może być zintegrowany z różnymi rozwiązaniami technologicznymi. W kontekście integracji z Krajowym Systemem e-Faktur (KSeF) istnieją dwie główne koncepcje: zaimplementowanie integracji w systemie ERP oraz zewnętrzny komponent integracyjny. Przed wdrożeniem w życie KSeF w swojej firmie trzeba zadecydować, czy wybrać gotowe oprogramowanie, skorzystać z usług dostawcy KSeF lub zaimplementować własne rozwiązanie. Ostatecznie wybór między tymi dwoma podejściami zależy od konkretnych potrzeb i infrastruktury organizacji. obu przypadkach istotne jest, aby zapewnić efektywną i bezpieczną integrację z KSeF. Istotnym jest przy tym, by wskazać, że, systemy księgowe ERP i ich dostosowanie do potrzeb konkretnej jednostki to poświęcony w tym celu nie tylko czas, ale również pieniądze.

Po piąte, istotne jest także, aby przygotować się na wprowadzane praktyczne zmiany, które zmienią codzienną pracę wielu księgowych oraz biur rachunkowych w zakresie wystawiania oraz rozliczania faktur. Przede wszystkim, faktury, które zostaną wyemitowane za pośrednictwem Krajowego Systemu e-Faktur, będą podlegać korektom wyłącznie przez wystawienie dedykowanej faktury korygującej, bez względu na rodzaj popełnionego błędu. Planuje się również całkowite wycofanie not korygujących, co oznacza, że w przypadku innych dokumentów, które początkowo nie wymagają wystawienia strukturalnej faktury, jeśli zostaną wykryte błędy przez nabywcę, nie będzie możliwości wystawienia noty korygującej. W takiej sytuacji konieczne będzie zwrócenie się do sprzedawcy o wystawienie dedykowanej faktury korygującej.

Kolejna ze zmian odnosi się do odpowiedniego procesu wystawiania faktur z kontrahentem – jest o tyle ważne, że na gruncie KSeF nie będzie już opcji tzw. ,,antydatowania” faktur, tj. wystawiania faktur z datą wsteczną. Z praktycznego punktu widzenia istotne jest także to, że po wystawieniu faktury, ta faktura zostanie niemal natychmiastowo zarejestrowana w systemie (w kilka sekund). To oznacza, że po otrzymaniu faktury przez nabywcę, nie będzie możliwe jej anulowanie. Dodatkowo, Ministerstwo Finansów technicznie nie przewidziało takiej opcji.

Pojawiają się także zmiany dotyczące terminów i dat wystawiania dokumentów. Dla przykładu, w KSeF datą wystawienia faktury będzie dzień jej przesłania do KSeF. Natomiast datą otrzymania faktury będzie natomiast dzień nadania jej numeru KSeF (numeru identyfikującego). Nadto, w KSeF istotne będą także szczegółowe regulacje dotyczące np. tego, w jaki sposób wystawić fakturę, kiedy system nie będzie działał (związany z systemem kodów QR) identyfikatorów zbiorczych czy też w kwestii wysyłki wsadowej i interaktywnej (z którymi warto się zapoznać przed wdrożeniem w życie tego systemu).

Po szóste, wdrożenie KSeF w Twojej firmie powinno być starannie zaplanowane i kontrolowane. Określenie etapów wdrażania, harmonogramu i odpowiednich zasobów jest niezbędne do skutecznego przeprowadzenia procesu. Pamiętajmy, aby zacząć już teraz i podjąć odpowiednie kroki, póki system ten nie jest jeszcze obowiązkowy. Wówczas nie znajdziemy się w trudnej sytuacji na przeddzień wprowadzenia obowiązku stosowania tego systemu. Nadto, także przygotowanie pracowników do obsługi systemu e-faktur jest kluczowe. Przedsiębiorstwa powinny dostarczyć odpowiednie szkolenia i materiały instruktażowe, aby zapewnić, że ich pracownicy rozumieją, jak korzystać z KSeF.

Wreszcie, po wdrożeniu KSeF w życie w firmie warto przeprowadzić testy systemu, aby upewnić się, że wszystkie funkcje działają poprawnie. Ocena efektywności systemu i zbieranie opinii od użytkowników również pomaga w jego doskonaleniu. Sam KSeF to zaś system, który wymaga stałego monitorowania i utrzymania. Trzeba dbać o aktualizacje, zabezpieczenia i ewentualne rozwiązywanie problemów technicznych na bieżąco.

Podsumowanie – wejście w życie KSeF

Podsumowując, Krajowy System e-Faktur w Polsce jest częścią globalnego trendu w kierunku digitalizacji i elektronizacji różnego rodzaju procesów. Biorąc pod uwagę rosnące znaczenie faktur w formie elektronicznej, można oczekiwać, że system ten będzie nadal rozwijany i dostosowywany do zmieniających się potrzeb przedsiębiorstw i wymagań prawnych.

Samo wdrożenie KSeF to długoterminowy proces, który może prowadzić do znaczących zmian w organizacji. Przygotowanie się na wdrożenie Krajowego Systemu e-Faktur w Polsce to proces wymagający staranności i dokładności. Należy więc zaplanować strategię na przyszłość i uwzględnić ewentualne rozwinięcie funkcji systemu i jego dostosowanie do procedur panującej w Twojej firmie.

Data publikacji: 3.11.2023

Potrzebujesz wsparcia w zakresie wdrożenia KSeF? Przepisy w zakresie KSeF budzą Twoje wątpliwości? Napisz do mnie, znajdziemy rozwiązanie.

Prawa Podatnika Patrycja Mikuła

Telefon: 604 545 313

Email: kontakt@prawapodatnika.pl